在当前的资本市场中,不同类型的通胀对资产估值的影响截然不同:能源通胀会抑制股价,而AI通胀则能提振资产估值。近期,国内头部云服务商官方宣布,其AI算力、存储等相关产品最高涨价34%,受此影响,港股相关板块开盘后直线拉升,带动云服务板块整体上涨,进而推动恒生科技指数和大盘翻红收涨。

回顾过去一年,全球储存芯片价格迎来大幅上涨,涨幅在50%-369%之间,与之对应的是储存芯片相关企业股价的暴涨,海外多家储存芯片企业股价涨幅显著,最高涨幅超过2500%,这些企业的上涨也带动了其所在国家股市指数的大幅攀升,涨幅达146%。如今,这种价格上涨的趋势正从芯片领域传递到云服务领域,全球多家主流云服务商均已宣布涨价,这一轮涨价潮能否复刻储存芯片此前的大幅上涨行情,进而提升云服务乃至整个AI资产的整体估值,成为市场关注的焦点。

本文认为,当前中国AI资产被严重低估,未来一段时间,“通胀重构估值”“应用重构估值”和“工业重构估值”三股力量将共同发力,全面提振中国AI资产的价值,推动中国AI资产迎来全面爆发。

一、通胀重构估值:价格波动对资产估值的深刻影响

要理解通胀对AI资产估值的重构作用,我们可以通过两个典型案例来看价格波动如何影响资产估值,一个是通缩抑制估值,一个是通胀提振估值,两者形成鲜明对比。

(一)汽车降价:通缩通杀估值的典型案例

2025年,中国汽车行业陷入价格战,多家汽车厂商纷纷降价促销。根据相关行业协会发布的数据,全年乘用车零售均价从18.4万元降至17.0万元,降幅为7.6%。汽车厂商通过降价换取销量增长,全年汽车产销量分别增长10.4%和9.4%,产销量实现稳步提升,但降价也严重侵蚀了汽车厂商的利润。

数据显示,2025年中国汽车行业销售利润率下降0.2个百分点至4.1%,处于历史较低水平。在资本市场上,降价潮严重打击了汽车企业的估值,与全年高位相比,恒生科技指数中汽车成分股的价格降幅在35%-55%之间,全年市值折损超过一万亿港元。这种估值下跌也在一定程度上拖累了恒生科技指数,该指数较全年高点下跌了24%。这既是中国汽车业内卷化的真实写照,也是通缩环境下,资产估值被全面压制的典型叙事。

(二)储存芯片涨价:通胀重构估值的成功案例

与汽车行业的通缩叙事相反,受AI数据中心投资拉动,去年全球储存芯片需求迎来爆发式增长,价格全线大涨,其中DRAM累计上涨83%,NAND闪存大涨150%,主流型号DDR4 8Gb大涨369%。储存芯片市场呈现量价齐升的态势,彻底重构了全球AI产业链的估值格局,其中受益最明显的是部分海外国家和地区的储存芯片企业。

2025年以来,海外股市中多家储存芯片企业股价迎来暴涨,其中部分企业涨幅超过2500%,另有多家企业涨幅在300%-1000%之间,这几家企业合计市值大涨四倍,新增市值超过6500亿美元;另一海外国家的两家头部储存芯片企业股价分别大涨265%和473%,二者共同推动该国综合指数大涨146%。这一案例充分体现了通胀对资产估值的重构作用,也是储存芯片企业凭借行业红利实现估值翻倍的典型故事。

(三)不同通胀的不同影响:能源通胀与AI通胀的差异

值得注意的是,同样是通胀,不同类型的通胀对资产估值的影响截然不同。当前,能源通胀正在吞噬海外主要股市的估值,美伊战争爆发以来,布伦特原油价格与海外主要股指的负相关性达到近乎完美的程度,相关系数约为-0.96。截至目前,布伦特原油价格累计上涨57%,而对应的股指则下跌3.7%。

能源通胀对股市的打击主要来自两个方面:一是国际油价上涨推高了企业的生产成本,进而削减企业利润;二是油价上涨迫使相关央行推迟降息,抑制了市场流动性,不利于资产估值提升。而AI相关的芯片通胀则完全不同,它给相关企业带来了巨额利润,以海外两家头部储存芯片企业为例,2025年其中一家企业营业利润同比大涨101%,第四季度同比大涨137%,创下历史新高;另一家企业全年营业利润同比增长33.2%,第四季度同比大涨208%,同样创下历史新高。这两家企业凭借出色的技术能力,合计控制着全球储存芯片70%以上的市场份额,成功收获了这一波千载难逢的AI通胀红利。

(四)通胀重构估值的核心逻辑与AI云服务的估值潜力

综合来看,通胀重构估值的核心逻辑是:技术创新提供供给,供给创造新的需求,需求拉升产品价格,价格上涨推动企业利润提升,进而推升资产估值。如今,AI通胀的影响正从芯片领域传递到云服务和应用市场,那么AI云端资产是否已经迎来估值重构的关键时刻?

海外知名投行近期发布的研报对此提出了两种估值假设:一是基准情形,二是估值牛市情形。在基准情形下,该投行预测2027财年国内头部云服务商营收增长45%,EBITA利润率为9%,给其云业务设定的EV/Sales(企业价值/销售额)为5.5倍,对应的单股贡献价值为91美元,整体目标价为180美元,较目前价位还有36.36%的增长空间。

在估值牛市情形下,该投行预测2027财年该云服务商营收增长率提升至50%,EBITA利润率从9%大幅提升至12%,2028财年进一步升至14%。盈利能力的大幅提升将带来估值的数倍扩张,该投行给其云业务设定的EV/Sales倍数上升到7倍,单股贡献价值从基准情形的91美元上升到127美元,整体目标价提升至260美元,约为目前价位的2倍。

而打破基准情形、触发牛市情形的关键,就是AI通胀。就像去年下半年储存芯片价格大涨,彻底打破了海外头部储存芯片企业的基准估值,带动全球储存芯片资产价值起飞一样,云服务价格上涨也是决定AI云端资产估值的最关键因素。该投行推演得出,假设每年有20%的合同续签,整体合同价格每上涨10%,就能带来整整4个百分点的EBITA利润率扩张。

涨价之所以能推升估值,核心在于能实现利润率的爆炸式提升。云服务作为互联网和AI领域的基础设施,具有高固定成本、业务高稳定性的特点。云服务提价不仅能直接带来营收增长,更重要的是能有效摊薄企业正在大规模投资的算力折旧,进而大幅提升企业的利润率和利润规模。

根据相关机构的统计口径,2025年第三季度中国云服务市场中,国内头部云服务商的市场份额为36%,另外两家主要云服务商的市场份额分别为16%和9%。2025财年(2024年4月-2025年3月),国内头部云服务商收入1180亿元,同比增长11%;EBITA利润为105.56亿元,同比增长72%;2026财年收入进入快速增长通道,前三个季度的增长率分别为26%、34%、36%,预计2026财年收入将达到1900亿元左右,EBITA利润达到171亿元。

在涨价情形下,该云服务商的利润有望迎来大爆发。根据该投行的模型推演,假设其整个合同价格上涨20%(2026年4月18日起,算力卡产品价格上调5%-34%,存储产品价格上调30%),EBITA利润率将提升8个百分点至17%,这意味着2027财年EBITA利润规模将在基准情形下的216亿元大幅提升至408亿元,较基准预期大幅提升88.88%,较2026财年大幅提升138%。

当前,国内头部互联网企业正处于转型期,股价波动较为明显,其估值能否摆脱基准情形、触发牛市情形,虽然与市场认可度有关,但根本上还是依靠云服务业务的业绩提升。预计这一轮国内主要云服务商的涨价,将触发估值牛市情形,推动相关AI资产整体估值翻一倍。

二、应用重构估值:Token革命推动AI应用落地,激活资产价值

AI资产估值的重构,除了通胀因素外,应用的落地和爆发也是关键力量,而这一切的核心驱动力来自“Token革命”。数据显示,去年下半年,中国企业级大模型日均调用量飙升至37.0万亿tokens,较上半年增长263%,其中国内头部云服务商的大模型占比大增至32.1%。

今年以来,AI Agent迎来爆发式增长,打通了AI应用落地的“最后一公里”,大规模使用Token,带来了显著的“印钞机效应”,而这一轮云服务价格上涨的直接原因,就是Token调用量的暴涨。其核心逻辑是,API打通了大模型与下游应用市场之间的信息接口,类似于移动互联网时代的二维码;Token则打通了AI数据中心与下游应用市场之间的资金接口,类似于移动互联网时代的虚拟货币。

如今,Token正在成为AI时代的“硬通货”,具备价值储存、支付功能与计量单位三大属性。根据相关机构预测,到2030年,全球活跃AI智能体将达到22.16亿,年度Token消耗量将从2025年的0.0005 Peta Tokens飙升至15.2万Peta Tokens,增长超过3亿倍。这意味着,谁掌握了Token的铸币权,谁就掌握了AI市场的“中央银行”,拥有了类似印钞机的盈利能力和市场定价权。

在AI时代,人人都拥有Token的创造权,就像创造数字货币一样,关键在于谁的Token能够获得市场认可。根据货币的基本逻辑,Token的价值取决于三大要素:底层资产、流通性与应用市场。其中,底层资产主要指Token背后的算力支撑和企业实力;流通性与应用市场则指Token能够在哪些市场流通,能够购买到哪些产品和服务,目前主要用于购买算力和云服务,未来应用范围有望进一步扩大。

当前,全球大型科技企业正掀起一场Token铸币权的争夺战。对上游超万亿美元的算力投资而言,用Token打通整个AI应用市场,可谓生死攸关。当前AI行业最大的风险,是海外科技巨头巨额资本支出带来的快速折旧风险。海外头部科技企业去年和今年的资本开支合计达到1.15万亿美元,其中三家头部企业两年合计达到8500亿美元,大部分支出用于建设AI数据中心,也就是购买算力。

但算力这类资产存在巨大的折旧风险,通常算力的生命周期为六年,这意味着海外科技巨头当下庞大的资本开支,需要在未来六年内换来足够的盈利,才能覆盖折旧成本。按照当前的盈利增速推算,这些企业的算力支出分摊到未来六年中,其折旧相当于当年利润的25%-50%,未来短短六年时间,如何覆盖这部分折旧成本,成为行业面临的核心问题。

从AI产业链来看,上游和基础设施层的大规模投资,最终需要向下游的模型和应用两层收回成本,尤其是应用层。目前,模型层的商业化取得了一定进展,头部模型企业去年收入达到200亿美元,但仅靠模型层的收入,不足以覆盖基础设施层一年1000-2000亿美元的折旧成本。

资本市场也在不断探索解决路径,去年8月份开始,海外头部芯片企业股价受到抑制,尽管其财报表现依然出色,但市场担心其营收不可持续——因为其营收高度依赖于海外科技巨头的算力投资,而这些巨头未来的收入存在较高不确定性,导致该芯片企业被市场看空。与之相反,另一海外头部科技企业股价接替其上涨,去年下半年累计涨幅达100%,核心原因在于市场认为,该企业的产业链布局更完善,涵盖芯片、基础设施、模型和应用市场,其中应用市场能够为未来的收入提供更多确定性。

国内头部互联网企业的全栈AI体系,与上述头部科技企业的布局类似,涵盖了芯片、云服务、模型、应用四个环节,形成了完整的产业链闭环:前端有自研AI芯片提供算力支撑,中段以云基础设施承载各类AI应用,后端以模型与业务场景形成闭合反馈。今年AI Agent爆发后,这种全栈AI体系的商业化思路更加清晰,应用优势也更加明显。

近期,该国内头部互联网企业成立了AI Token相关事业群,以Token为锚点重塑AI组织架构,涵盖模型研发、MaaS业务、AI创新等多个部门,核心目的是“创造Token、输送Token、应用Token”,这三个环节分别对应了货币的发行、流通与交换三大关键要素。其具体做法是,通过云服务对外提供MaaS(模型即服务)商业化服务,以Token作为“燃料”,激活整个全栈AI体系。

所谓MaaS模式,就是将算力和大模型封装为云服务,用户直接使用Token即可调用,这种模式从传统的IaaS模式升级而来,意味着企业从销售低毛利的算力产品,升级为销售高毛利的智能服务。在全栈AI体系中,一旦庞大的应用市场被AI激活,Token将产生显著的“印钞机效应”。该企业将旗下电商业务融入大模型服务体系,旨在以大模型作为流量入口,激活其庞大的电商生态,进而支撑云服务业务的发展。

在AI应用爆发的阶段,拥有出色应用技术、成熟商业化运作能力和海量用户数据的中国互联网企业,其营收和利润都将迎来大幅上涨,资产估值也将水涨船高。去年下半年,海外头部科技企业凭借完善的产业链布局和应用优势,实现了估值翻倍,而国内头部互联网企业的全栈AI体系,加上Token、API、MaaS构成的清晰商业模式,有望改变其传统的估值模型,从“传统业务驱动”转向“AI云服务驱动”,进而推动其估值大幅上升。预计未来,应用的“量”与通胀的“价”相结合,将共同重塑中国AI资产的价值。

三、工业重构估值:工业能力成为AI资产估值的核心支撑

AI产业的终极竞争,本质上是各国工业能力的竞争。科学是理论基础,技术是解决方案,而工业则是技术落地的载体和量产能力的保障。在过去每一轮技术革命中,前沿技术的“星辰大海”都需要强大工业能力的“钢铁洪流”作为支撑,工业始终是技术落地的中流砥柱。

AI大模型不仅是“吞金兽”,消耗大量资本,更是“吃电兽”,消耗大量的矿产资源、电力能源和工业产能。大模型之所以能实现“大力出奇迹”的能力,背后依靠的是庞大的AI数据中心,而AI数据中心的建设和运行,需要强大的芯片制造和电力工业能力作为支撑,其延伸的产业链还包括光刻机、芯片制造、火力发电、大型电池储存、变压器、铜铝和小金属采掘等多个工业领域。在AI时代,赢得技术优势就能赢得未来,而掌握工业能力才能真正掌控全局。

当前,全球AI产业呈现“天上”与“地上”的分化格局:“天上”层面,海外某国家在科学理论研究和核心技术创新方面依然独占鳌头,尤其是在AI大模型、高端芯片等领域;“地上”层面,中国的工业能力、应用技术和商业化能力在全球处于领先地位,建成了世界上最高效、最廉价、工业产能规模最大的全产业链。

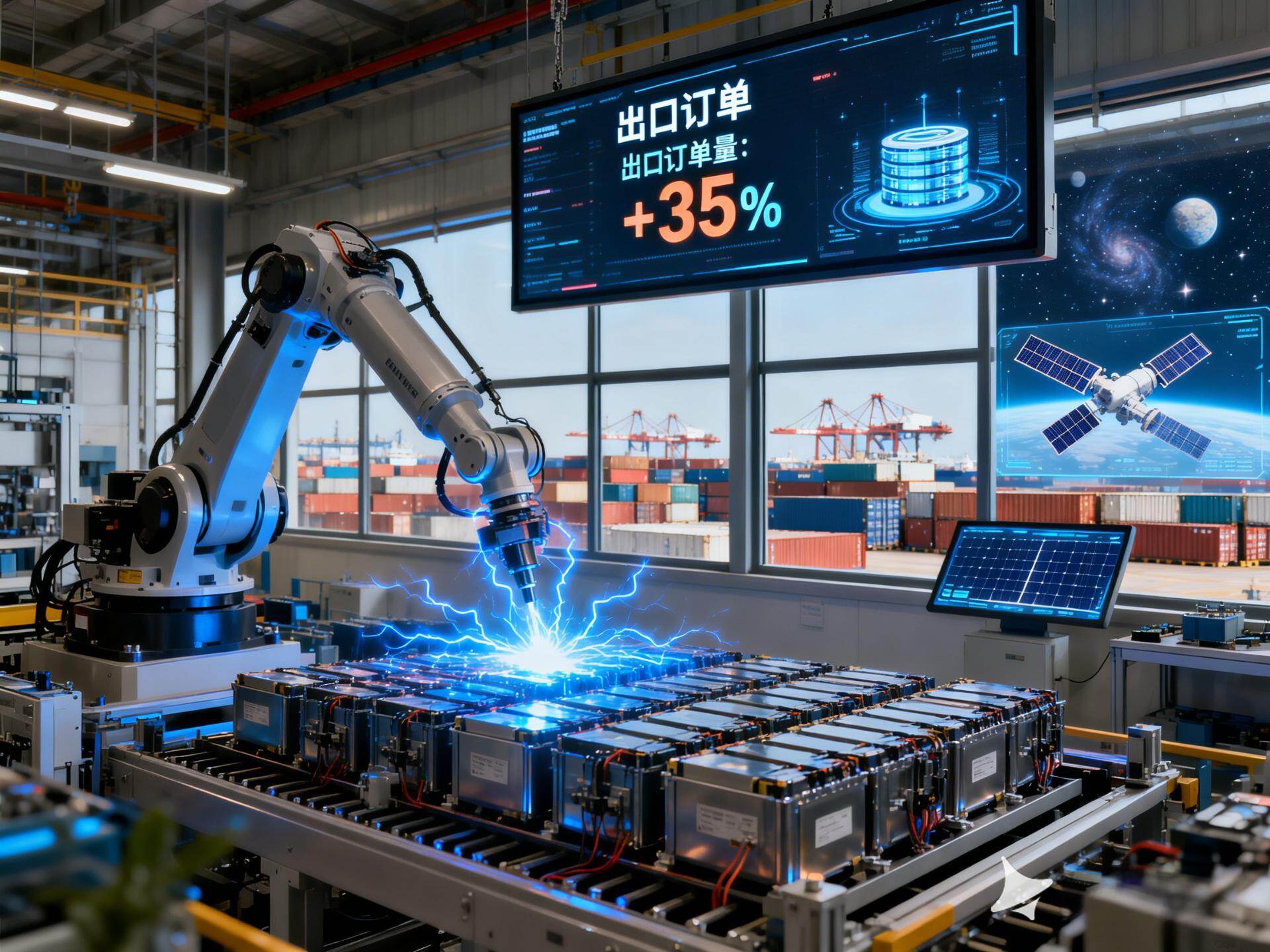

中国工业能力最核心的竞争力,是强大的产业链组织能力,涵盖产能、成本和效率三个核心维度。在产能方面,中国提供了全球30%左右的工业产能,20个工业大类的出口占全球市场份额均在30%以上,其中钢铁、十种有色金属、稀土、无人机、造船、储电池、工业机器人等领域的全球市场份额超过50%。近些年,中国还大规模投资电力、算力、超级数据中心等AI基础设施,为AI产业的发展提供了坚实的硬件支撑。

在成本方面,最近五年,中国出口价格指数基本保持稳定,甚至有所下跌,而同期海外多个国家的出口价格指数上涨了15%-50%不等。有人认为,在AI无人工厂时代,中国的产能廉价优势将不复存在,但事实并非如此——中国是工业机器人、人形机器人和机械手出口最多的国家,工业机器人的全球市场份额达到70%,同时还拥有强大的工业设备制造能力。未来,中国的无人工厂将是全球数量最多、成本最低、效率最高的,中国的“钢铁洪流”将为全球AI产业的“星辰大海”提供坚实支撑。

举例来说,当前海外多个国家大规模投资AI数据中心,而AI数据中心必须配备大型储能电池和变压器,以确保电压电流稳定,中国大型储能电池的生产能力强大,去年下半年以来,相关产品的出口订单出现暴增;又如,海外企业计划在太空建设AI数据中心,并配备相应的光伏发电卫星,也需要在中国市场采购大批廉价的光伏设备。预计未来,AI产业的竞争将逐渐从大模型、AI数据中心,转向工业能力(包括制造工业和采掘工业),工业能力将成为重构AI资产估值的第三股核心力量。

(一)工业重构估值的三大核心逻辑

第一,降低企业成本。AI产业是耗电大户,电费是企业的主要成本项之一。简单对比来看,中国年发电量是海外某主要国家的2.17倍,发电装机容量是其2.92倍,去年发电装机容量新增规模是其12倍,平均工业电价约为其70%,居民电价约为其43%。中国电力工业的产能和价格优势,能够有效降低算力成本,减少Token的消耗,进而加速AI市场的扩张,这与前文提到的“通胀重构估值”逻辑并不矛盾,反而能形成协同效应。

第二,扩张企业需求。如前文所述,当前大模型终端消费带来的直接收入,无法覆盖海外科技巨头庞大的资本开支,导致超万亿美元的算力投资面临巨大的折旧风险,而唯一的出路就是扩张企业级需求、增加间接收入。AI不仅是消费终端,更是重要的生产工具,大模型只有作为生产工具融入各行各业,尤其是工业部门,提升生产效率,才能带来广泛的经济效益。

中国庞大的工业部门和出色的产业组织能力,能够大大扩展AI企业级需求。中国工业部门是全球工业技术、信息技术的重要载体和关键环节,过去几十年,中国工业企业大规模进口海外先进技术,然后组织生产工业用品,向全球市场出口。在全球AI产业链中,中国工业企业也将大规模采购海外和本国的算力、云服务,将其融入产业链中组织生产,再向全球出口具有AI含量的产品和服务。换言之,当前全球AI市场的瓶颈,需要依靠工业部门来打破。预计未来,工业领域的垂直AI将崛起,进而大幅扩张大模型、算力和云服务的需求,提升整个AI产业链的价值。

第三,推动技术迭代。AI技术的迭代有一个显著特点,就是大规模的应用和长尾数据能够不断改进算法,推动AI实现自主行动、自我迭代。中国高效廉价的工业产业链,能够将AI应用成本降到最低,最大限度地让工程师低价测试、用户廉价使用,进而不断推动AI技术快速迭代,提升AI产业的整体竞争力,间接推动AI资产估值提升。

综上,工业能力正与通胀、应用一起,共同提升中国AI资产的价值,成为中国AI资产全面爆发的重要支撑。

四、AI资产发展阶段与中国AI资产的投资机会

值得注意的是,在这一轮AI浪潮中,从拼大模型、拼算力,到拼应用、拼工业能力,每一个发展阶段,AI资产的估值都会迎来大幅上涨,而中国AI资产的估值存在“慢半拍”的节奏,识别这种节奏差,正是投资中国AI资产的核心机会。

(一)AI资产发展的四个阶段

第一阶段(2022年11月-2025年1月):拼大模型,创新驱动。这一阶段的主要受益者是海外头部科技企业,尤其是头部芯片企业和头部模型企业。其中,头部芯片企业市值从4000亿美元上涨到3.28万亿美元,成为全球市值第二大上市公司。期间,市场担心中国错失AI时代,中国AI资产的估值一直被抑制。直到国内多款大模型集中发布后,市场认为更节省算力的大模型出现,意味着海外科技巨头的资本开支过度虚高,头部芯片企业股价遭受打击,而中国AI资产被彻底激活,此后一年相关股票平均补涨50%,AI资产新增市值1万亿美元。

第二阶段(2025年):拼算力,价格驱动。这一阶段的主要受益者是芯片厂商,尤其是储存芯片厂商,海外多家储存芯片企业股价出现暴涨,最高涨幅超过2500%。与第一阶段类似,中国芯片厂商并未充分享受全球储存芯片需求爆炸的红利,其股价主要受“国产替代”需求带动,涨幅相对有限。不过,今年以来,在AI Agent爆发的刺激下,全球AI产业的竞争从拼算力转向拼云服务,这一波全球储存芯片需求红利正通过价格传递到中国市场,预计中国AI云服务资产的估值将迎来补涨,复制第一阶段后期的上涨行情。

第三/四阶段(2026年-):拼应用、拼工业能力,应用能力和工业能力双驱动,二者可能同时发生。这一阶段的主要受益者将是AI相关工业企业、云服务商和大型互联网企业。实际上,“工业重构估值”的趋势在去年下半年已经出现,芯片制造工业大幅提升了部分海外国家和地区的AI资产价值。工业能力是中国最大的竞争优势,这项能力当前被资本市场所忽略,未来几年,中国强大的工业能力将成为重构中国AI资产的重要力量,各行各业的龙头企业级资产将迎来崛起。

(二)A股与港股AI资产的差异

A股和港股的AI资产分布存在明显差异:港股以大型互联网公司、大模型、云服务为核心,应用层占比较高,上游资产较少,因此其估值更易受应用市场的驱动;A股以算力硬件、芯片为主,产业链布局比较完整,国产替代概念较强,因此其估值更易受工业能力的驱动。

五、中国AI资产迎来全面爆发的关键时期

当前,中国AI资产被严重低估,而“通胀重构估值”“应用重构估值”“工业重构估值”三股力量正在逐步发力,推动中国AI资产的价值不断提升。通胀带来的价格上涨,将推动云服务企业利润率大幅提升,触发估值牛市;应用的爆发,尤其是Token革命带来的“印钞机效应”,将激活全栈AI体系的商业价值,改变企业估值模型;强大的工业能力,将为AI产业提供坚实的硬件支撑,降低成本、扩张需求、推动技术迭代,成为AI资产估值重构的核心支撑。

从发展阶段来看,中国AI资产的估值节奏虽然慢于海外,但随着全球AI产业竞争从算力转向应用和工业能力,中国的应用优势和工业优势将逐渐凸显,AI资产的补涨行情即将到来。尽管当前美伊战争引发全球资产价格下跌,但这并不会破坏AI资产估值重构的内在逻辑,也不会阻挡中国AI资产全面爆发的趋势。

未来,随着三股力量的持续发力,中国AI资产将摆脱低估状态,迎来全面爆发,成为全球AI产业中最具投资价值的资产之一,推动中国AI产业实现跨越式发展,在全球AI竞争中占据重要地位。