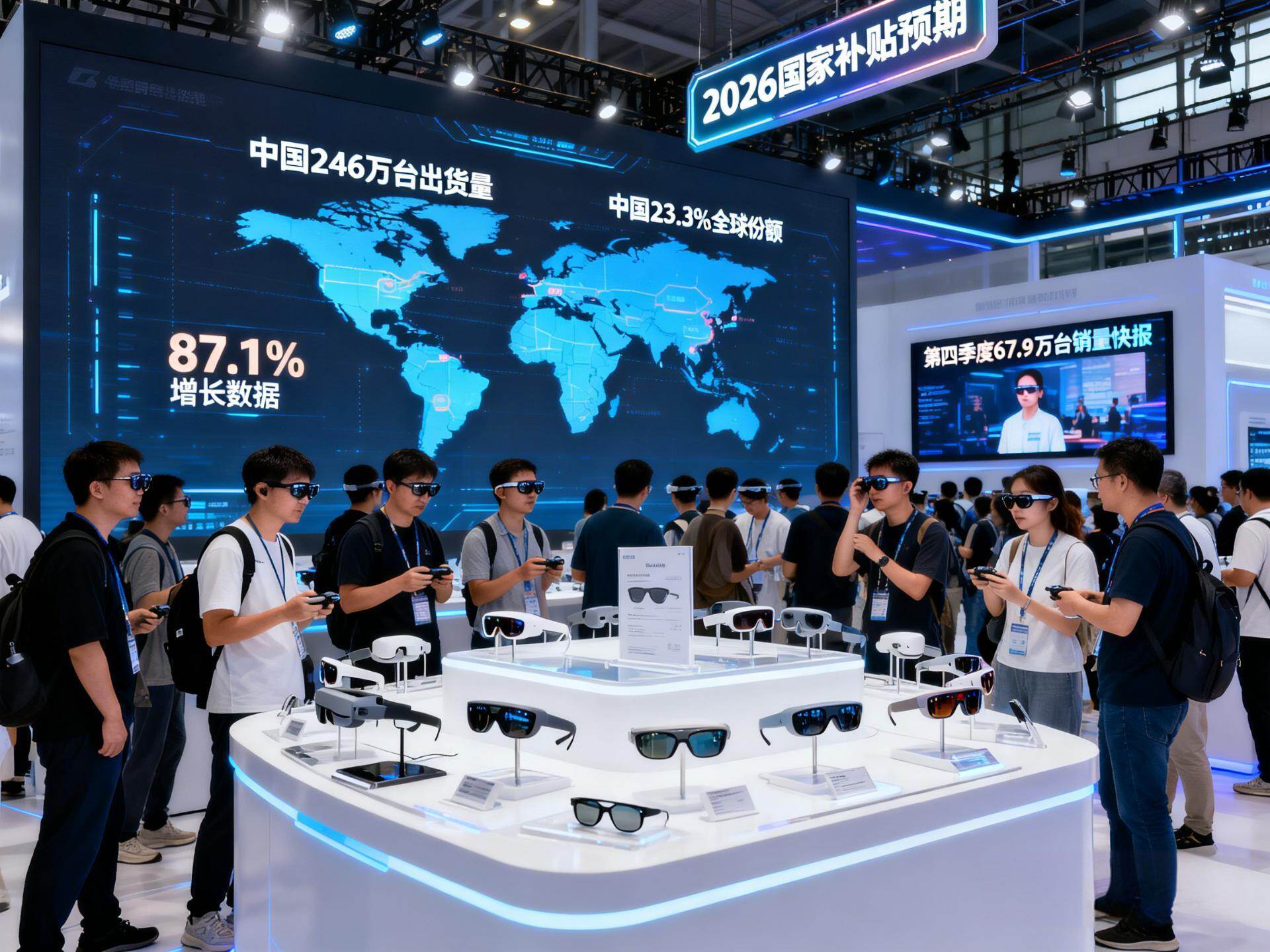

消费电子市场迎来新的增长爆点,曾经被视作小众科技玩具的智能眼镜,在2025年实现了市场的全面爆发。最新行业数据显示,2025年中国智能眼镜市场全年出货量达到246万台,同比大幅增长87.1%,这一增速几乎是全球平均水平的两倍,让智能眼镜成为消费电子领域中增速最亮眼的赛道。与此同时,2025年全球智能眼镜总出货量为1477.3万台,中国市场凭借23.3%的份额,成为全球智能眼镜市场的核心增长极,其中第四季度单季度出货量达67.9万台,同比增长57.1%,新品牌扎堆入场、年末大促发力,叠加2026年智能眼镜将纳入国家消费补贴的利好预期,进一步推动行业热度持续走高。

一、从“极客玩具”到大众消费品:轻量化+AI成核心爆点

前几年的智能眼镜市场始终不温不火,产品要么体积笨重、佩戴体验差,要么功能单一、实用性不足,始终难以突破小众圈层。而2025年的爆发,核心源于两大关键因素——轻量化与AI技术的全面普及,这两大要素已成为当下智能眼镜的“标配”,彻底解决了行业长期存在的用户痛点。

(一)轻量化突破:让智能眼镜真正走进日常佩戴

早期的智能眼镜是制约市场普及的关键短板。彼时的产品普遍体积偏大、重量沉重,部分款式甚至重达七八十克,佩戴后对鼻梁和耳朵造成明显压迫,佩戴时长稍久就会出现不适感,完全无法满足日常佩戴的需求,也让智能眼镜被贴上了“极客专属玩具”的标签。

2025年的智能眼镜产品在轻量化上实现了质的突破。行业主流产品的重量均被控制在40克至50克之间,与普通近视眼镜的重量几乎持平,部分旗舰款更是将重量做到了36克的超轻量级。这种轻量化设计,让用户在逛街、办公、通勤等日常场景中长时间佩戴也毫无压力,彻底摆脱了传统智能眼镜的佩戴负担。

除了重量的优化,智能眼镜的外观设计也实现了从“科幻黑科技”到“日常时尚配饰”的转变。简约的线条、百搭的款式设计,让智能眼镜不再是突兀的科技产品,而是能融入日常穿搭的实用单品,大幅降低了普通消费者的尝试门槛,为市场普及奠定了基础。

(二)AI技术标配:重构智能眼镜核心使用体验

如果说轻量化解决了智能眼镜“能不能戴”的问题,那么AI技术的普及则解决了“好不好用”的核心问题。2025年的市场数据明确显示,超过50.5%的智能眼镜产品接入了大模型语音助手,AI已成为智能眼镜的核心功能标配,实现了产品从“功能延伸”到“AI终端”的转型。

早期的智能眼镜功能相对鸡肋,仅能满足听歌、接打电话等基础需求,使用场景单一,用户粘性极低。而接入AI大模型后,智能眼镜的功能体系被全面重构,实时翻译、智能问答、视觉识别、场景提醒等高频实用功能相继落地,让智能眼镜真正成为了连接物理世界与数字世界的“AI大脑”。

在出行场景中,智能眼镜的实时翻译功能让用户无需额外携带翻译设备,就能实现外语对话的同声传译,为出境旅行、跨国交流提供了极大便利;在办公、烹饪、驾驶等场景下,用户无需频繁掏出手机,仅通过语音指令就能完成信息查询、消息发送等操作,解放了双手;在日常出行中,智能眼镜还能通过视觉识别功能,帮助用户快速识别路边植物、商品价格等信息,让生活变得更加便捷。

轻量化与AI的结合,构成了智能眼镜的“王炸组合”,推动其完成了从“小众玩具”到“大众消费品”的关键跨越。国内多家科技企业依托自身技术优势,快速推出轻量化+AI的新品,不仅在国内市场销量火爆,更在全球AR/ER市场占据了87.4%的绝对主导地位,成为行业发展的领头羊。

二、亮眼数据背后:市场仍处早期,核心挑战亟待突破

2025年智能眼镜市场的出货量与增速固然亮眼,但从行业整体发展阶段来看,市场仍处于“有量但缺质”的早期阶段,用户价值挖掘、场景落地、渠道转化等方面的挑战依然突出,真正的行业淘汰赛才刚刚拉开序幕。

(一)场景落地难题:缺乏“杀手级”核心场景

尽管AI功能为智能眼镜带来了全新体验,但目前多数功能仍停留在“尝鲜”层面。以语音问答、实时翻译等功能为例,用户往往在初次使用时感到新鲜,但随着新鲜感褪去,使用频率便会大幅下降。本质上,现阶段的智能眼镜更像是手机功能的“延伸”,而非独立的智能终端,缺少能够让用户每天离不开、非戴不可的“杀手级”场景。

在通勤、办公、健康监测、运动娱乐等核心生活场景中,智能眼镜尚未找到能深度绑定用户需求的核心玩法。例如,办公场景中,智能眼镜虽能实现会议记录、信息查询,但无法与办公软件深度融合形成完整的办公闭环;健康监测场景中,虽能实现基础的体征数据采集,但缺乏专业的数据分析、健康干预服务;运动场景中,虽能记录运动数据,但无法提供个性化的运动指导。这种功能层面的浅层绑定,导致用户粘性不高,部分产品购买后出现“吃灰”的情况。如何将AI能力与核心生活场景深度融合,打造不可替代的核心价值,是所有厂商必须攻克的核心难题。

(二)渠道转化困境:线上线下衔接不畅

2025年的市场数据显示,智能眼镜超68%的销量来自线上渠道,线下渠道仍处于起步阶段,渠道转化的难题成为制约市场进一步渗透的关键因素。

线上渠道方面,消费者仅能通过图片、视频了解产品,无法实际体验佩戴舒适度、AI功能实操性等核心体验,难以形成直观的购买决策,这也导致部分线上用户仅“看而不买”。线下渠道方面,虽然传统眼镜店陆续设立智能眼镜体验区,但整体效果不佳。一方面,多数线下店员对智能眼镜复杂的AI功能缺乏专业了解,无法为消费者进行清晰的讲解和实操演示,难以凸显产品核心优势;另一方面,智能眼镜的定价普遍偏高,千元以上的价格在以传统眼镜为主的消费场景中,难以让消费者当场下定决心购买,线下体验与购买之间的转化效率极低。

(三)行业老问题:续航、显示与成本仍待解决

除了场景与渠道的新挑战,智能眼镜行业还面临着长期存在的老问题。首先是轻量化与续航的矛盾,为了实现极致轻薄的佩戴体验,产品内部空间被大幅压缩,电池容量受限,导致多数产品续航时间仅为数小时,需要频繁充电,与用户“日常佩戴、无需充电”的期待存在较大差距。其次是户外显示效果不佳,在强光环境下,智能眼镜的镜片内容难以清晰呈现,影响使用体验,限制了户外场景的普及。最后是核心零部件成本居高不下,处理器、传感器、显示模组等核心部件的高成本,导致智能眼镜的价格难以大幅下调,千元以上的定价让不少普通消费者望而却步。

三、2026年:从“量的爆发”到“质的突破”,场景与生态成关键

尽管面临诸多挑战,但智能眼镜的未来发展依然充满想象空间。2026年,行业将迎来从“量的爆发”向“质的突破”转型的关键一年,国家消费补贴的落地、行业发展方向的转变,将为行业发展注入新的动力。

(一)国家补贴落地:降低消费门槛,加速市场渗透

2026年,智能眼镜将首次被纳入国家消费补贴范围,消费者购买最高可享受15%的补贴,这一政策将直接降低智能眼镜的消费门槛,吸引更多普通消费者尝试购买。对于厂商而言,补贴政策的落地将带动市场需求进一步提升,为行业规模化发展创造有利条件,同时也将推动厂商进一步优化产品成本,实现价格与价值的匹配。

(二)行业转向:从拼硬件到拼场景、拼生态

随着市场的成熟,智能眼镜行业的竞争逻辑已从“拼硬件、拼参数”转向“拼场景、拼生态”。硬件参数的比拼已难以形成长期的竞争优势,而谁能率先打通办公、教育、健康、出行等核心场景,打造完整的场景化解决方案,谁就能在下一代智能终端的竞争中占据主动。

在办公场景中,厂商可与办公软件企业合作,实现智能眼镜与文档处理、会议协作、日程管理等功能的深度融合,打造一站式办公终端;在教育场景中,结合AI技术开发知识问答、实时翻译、学习辅导等功能,为学生提供个性化的学习支持;在健康场景中,联动医疗机构实现体征数据的实时监测、专业分析与健康干预,打造智能健康管理终端;在出行场景中,整合导航、路况识别、票务查询等功能,为用户提供便捷的出行服务。

同时,生态的构建也将成为行业竞争的核心。厂商需通过开放API接口、吸引第三方开发者入驻,丰富智能眼镜的应用生态,让产品从单一的硬件终端,转变为覆盖多场景、多应用的智能平台,真正实现从“能用”到“好用”、从“尝鲜”到“刚需”的转变。

四、行业展望:中国智能眼镜,故事才刚刚开始

2025年是中国智能眼镜市场“量的爆发”之年,轻量化与AI的结合实现了市场的跨越式增长,中国厂商也凭借技术优势成为了全球行业的领头羊。而2026年,将是行业实现“质的突破”的关键年,核心在于解决“值不值得天天用”的核心问题。

对于普通消费者而言,这是科技普惠的最好时代。越来越多高性价比、高颜值的AI智能眼镜将走进市场,轻便、实用的科技产品将逐步融入日常生活,让科技变得更加贴近生活。而对于整个行业来说,市场的狂飙之后,真正的淘汰赛才刚刚开始。厂商需要摆脱硬件堆砌的思维,聚焦用户核心需求,深耕垂直场景,构建完善的生态体系,才能在激烈的市场竞争中站稳脚跟。

从行业整体发展来看,智能眼镜正处于从“小众”到“大众”的关键转型期。轻量化解决了“能不能戴”的基础问题,AI解决了“好不好玩”的体验问题,而接下来的核心任务,是打造让用户离不开的核心场景,让智能眼镜真正成为日常消费的刚需产品。中国智能眼镜的发展,不仅推动了消费电子行业的创新升级,更在全球市场中展现了中国科技企业的实力,而这一精彩的行业故事,才刚刚拉开序幕。